La financiación a plazos es un tipo de financiación para la adquisición de un bien. Se basa en un mecanismo sencillo y comprensible: «compre ahora, pague después», sin comisiones ni intereses para el comprador. Es bien conocido por quienes alguna vez han utilizado el «pago a plazos» al comprar, por ejemplo, un smartphone, electrodomésticos, muebles, etc.

Pero las posibilidades de la financiación a plazos no deben limitarse a los bienes de consumo.

Hoy, gracias a nuestro servicio WEAGRO, todos los representantes de la micro, pequeña y mediana empresa agraria pueden comprar productos sin sobrepagos y con pago aplazado. El producto financiero funciona según el mismo principio de «compre ahora, pague después» y permite:

- mantener la liquidez;

- aumentar el poder adquisitivo de la empresa;

- ampliar la actividad

Nuestra financiación a plazos agrícola es una herramienta financiera eficaz para los agricultores ucranianos y una oportunidad accesible para que desarrollen su negocio.

¿Qué es la financiación a plazos?

La teoría y la estadística ayudarán a comprender y determinar quién necesita un servicio financiero y cuán importante es.

Por lo tanto, la financiación a plazos es una forma de compra en la que el comprador puede dividir el coste de un bien o servicio en varios pagos iguales. Estos se pagan durante un período establecido sin intereses ni comisiones adicionales.

La financiación a plazos puede ser proporcionada por instituciones financieras que tengan una licencia de factoring. En la práctica, la ayuda financiera se reduce con mayor frecuencia a la concesión de créditos, cuando el agricultor toma dinero a interés y se enfrenta a una masa de dificultades burocráticas.

Realidades de los créditos modernos para el agronegocio: qué dicen el Gabinete de Ministros y las estadísticas

El mercado de créditos agrícolas ha experimentado una serie de cambios entre 2022 y 2024. Pero para los bancos, las empresas del sector agrícola siguen siendo hoy, como en los últimos 10 años, los prestatarios más deseados. No solo los prestamistas estatales, sino también los privados compiten por ellos.

Según los datos del Fondo de Desarrollo Empresarial, en 2023, aproximadamente 14.000 explotaciones agrícolas recibieron créditos por un importe total de 79.000 millones de UAH.

La mayor parte de los fondos (44.500 millones de UAH) se asignó en el marco del programa «Créditos asequibles 5-7-9». Representaron casi la mitad de la financiación ofrecida a las empresas por el Estado en 2023. Esto confirma la opinión de que los créditos agrícolas en nuestro país siguen siendo un servicio financiero bastante popular.

Analizando el inicio de 2024, se puede observar una tendencia a pasar de los créditos preferenciales a los de mercado, cuando el dinero se concede más fácilmente con garantía de la tierra, y el tipo de interés anual es de aproximadamente el 18%.

En el futuro, este enfoque, en opinión del Gabinete de Ministros, debería contribuir al inicio de la actividad de una institución no bancaria, conocida como Fondo de Garantía Parcial de Créditos en la Agricultura. Fue creado en el marco de la cooperación entre el Ministerio de Política Agraria, la UE y el Banco Mundial con el fin de apoyar a los agricultores que cultivan hasta 500 hectáreas de tierra.

Se espera que el fondo emita una garantía que pueda cubrir el déficit de garantía para obtener el importe necesario del crédito, estimulará la reducción de los tipos de interés y abrirá a los agricultores nuevas oportunidades para atraer fondos y desarrollar su negocio.

Problemas de los agricultores y su solución accesible

Mientras que el fondo, fundado por el Gabinete de Ministros, está en proceso de formación y espera cambios en el marco normativo y jurídico, los pequeños y medianos agricultores resuelven por sí solos la cuestión de dónde encontrar dinero «barato» y se enfrentan a problemas acuciantes:

- Altos tipos de interés anuales, que aumentan significativamente la carga financiera y hacen que la financiación sea inaccesible para las explotaciones agrícolas, especialmente las que tienen pocos recursos.

- Acceso limitado a los créditos para los pequeños y medianos agricultores en comparación con los grandes. Los primeros no pueden obtener un préstamo principalmente por falta de historial crediticio o de una garantía adecuada.

- La inestabilidad de la situación económica, que provoca fluctuaciones en los precios de los productos agrícolas, dificulta la actividad agrícola y crea riesgos para los acreedores. Como resultado, los bancos se ven obligados a endurecer las condiciones de los créditos o a subir los tipos de interés.

- Dificultades burocráticas y jurídicas, que consisten en la falta de claridad y transparencia de los requisitos financieros y jurídicos.

- No hay seguro de riesgos, incluidos los económicos y cambiarios, lo que hace que la financiación sea menos atractiva.

Los problemas enumerados pueden resolverse mediante la financiación a plazos, como herramienta transparente y eficaz para la planificación y diversificación de los flujos financieros. Viene al rescate precisamente en el momento en que surge la necesidad de adquirir rápidamente los productos necesarios sin perder una reserva significativa de fondos propios.

Cómo funciona para el agronegocio: el ejemplo de WEAGRO

WEAGRO es un servicio en línea donde se encuentran el vendedor (proveedor de bienes o servicios) y el comprador (agricultor), que interactúan entre sí en línea:

- El comprador encarga previamente el producto, y el vendedor envía una solicitud para formalizar un acuerdo de compraventa a plazos en el sitio web de WEAGRO.

- En 30 minutos llega una respuesta sobre la posibilidad de formalizar la financiación a plazos.

- Tras la firma del contrato de compraventa, el dinero se abona en la cuenta del vendedor, y el comprador recibe el bien o servicio pagado y los nuevos datos bancarios para el pago según el calendario de financiación a plazos.

No se requiere garantía ni aval para la emisión de dinero: basta con un contrato de compraventa.

¿Cuánto y cuándo hay que pagar?

El agricultor puede elegir de forma independiente la forma de pago que le resulte más cómoda. Puede ser el pago a plazos, por un período de hasta 180 días. El importe se divide en pagos iguales que se realizan el último día del mes. Y el pago con aplazamiento, también por un período de hasta 180 días, con liquidación al final del plazo de la financiación a plazos.

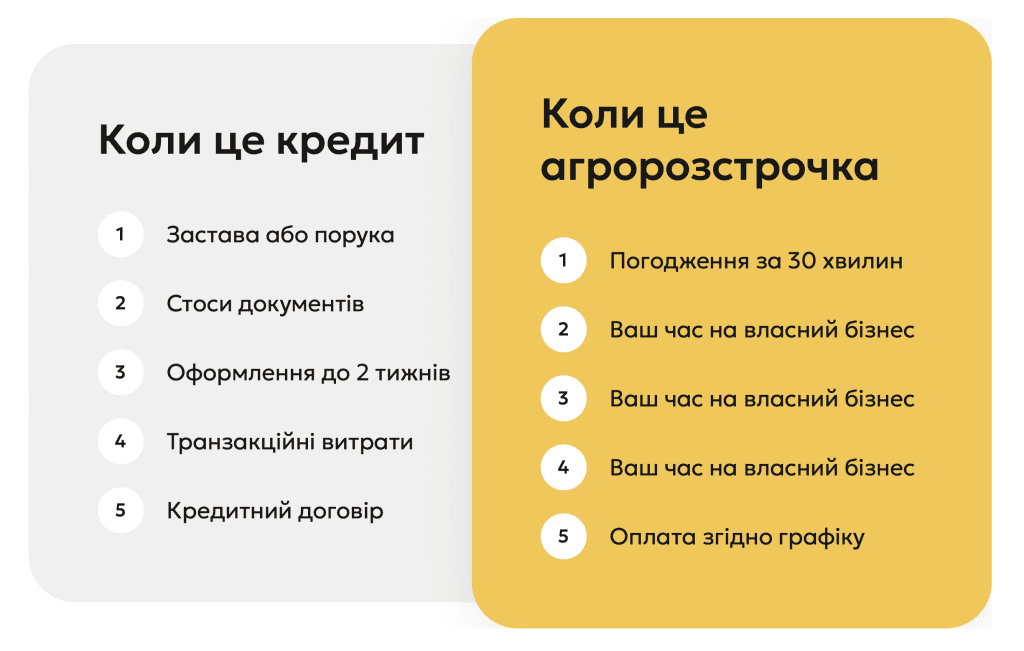

Diferencia entre crédito y financiación a plazos

El crédito es un producto bancario popular que permite resolver problemas financieros urgentes o comprar productos cuando no hay fondos propios suficientes. Al igual que la financiación a plazos, es emitido por un banco o una institución financiera, pero ya con intereses, que forman una cantidad significativa de sobrepago en el momento de la amortización del préstamo. Pero esta no es la única diferencia entre el crédito y la financiación a plazos.

Una característica comparativa de las condiciones de emisión, que se presenta en la tabla 2, ayudará a comprender las principales ventajas y desventajas.

Imagen 1. Diferencia entre crédito y financiación a plazos

En resumen, la principal ventaja del crédito es la posibilidad de formalizar un préstamo a largo plazo (más de un año) en forma de dinero en efectivo en la cuenta.

Pero la financiación a plazos permite obtener fondos en el menor tiempo posible, sin papeleo, costes ocultos ni sobrepagos.

Este es el enfoque que ofrece nuestro servicio WEAGRO. Al utilizarlo, el agricultor interactúa directamente con el proveedor y evita el contacto directo con el banco o la empresa financiera. Recibe una decisión sobre la emisión de la financiación a plazos en 30 minutos, y el vendedor, el pago del contrato en un día.

Todo el proceso financiero es controlado por una empresa de factoring, que comprueba la solvencia del prestatario, transfiere los fondos al vendedor y acompaña, en caso necesario, al comprador hasta el final del plazo del contrato.

La información sobre el préstamo se genera en las cuentas personales del vendedor, el comprador y el factor, lo que garantiza la transparencia del acuerdo y una interacción comprensible entre las partes.

Conclusión

WEAGRO, al ofrecer un servicio financiero innovador, amplía las oportunidades para el agronegocio. Permite al agricultor realizar más compras o elegir productos más caros, sin preocuparse por el impacto negativo en su balance, distribuyendo los costes de adquisición durante un período más largo.

Y los proveedores de productos agrícolas que se conviertan en socios de WEAGRO podrán ampliar su base de clientes, aumentar el volumen de ventas y reducir los riesgos de impago.

Empiece a utilizar WEAGRO hoy mismo y descubra una gran cantidad de nuevas oportunidades.