Уявімо просту ситуацію: фермер переходить на нульовий обробіток ґрунту, залишає більше решток у полі, висіває покривні культури, а модель показує, що господарство може отримати 1000 вуглецевих кредитів.

Звучить добре. Але на практиці ці 1000 тонн СО2 майже ніколи не перетворюються на 1000 кредитів у реєстрі.

Чому так? Бо модель – це лише перший розрахунок. Далі результат проходить кілька перевірок і коригувань. І саме вони визначають, скільки кредитів фермер реально зможе отримати.

Від моделі до реальних вуглецевих кредитів

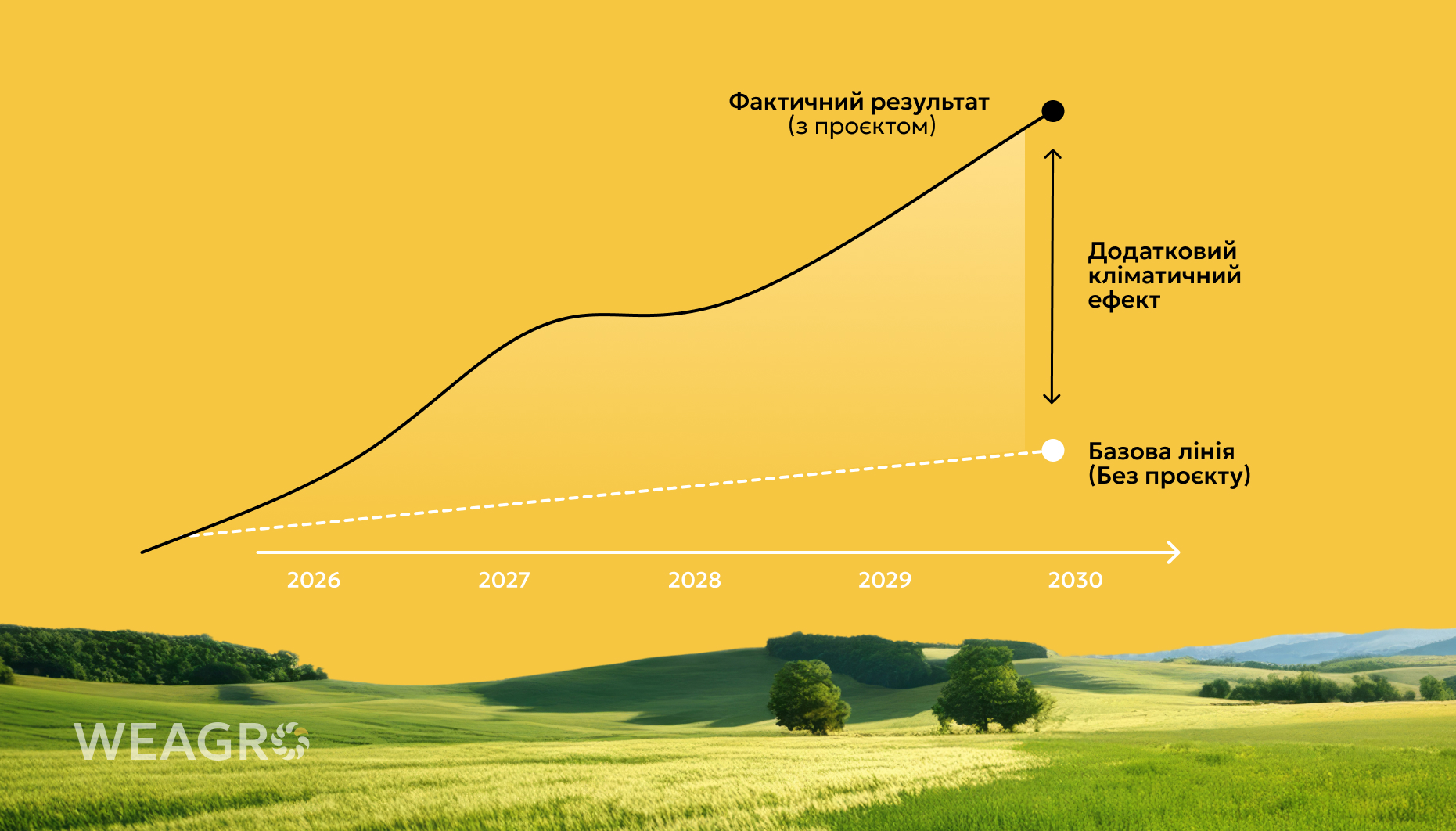

У попередній статті ми детально розбирали, що таке базова лінія. Якщо коротко – вона показує, що відбулося б із запасами вуглецю навіть без участі господарства у вуглецевому проєкті.

Якщо ви ще не читали цей матеріал, то раджу почати саме з нього, бо саме базова лінія стає основою для розрахунку кількості майбутніх вуглецевих кредитів.

Прочитати можна за цим покликанням: https://weagro.ua/blog/chomu-vugleczevi-kredyty-rahuyut-ne-vid-poperednogo-roku/

Сьогодні розберемо, що відбувається після того, як модель уже показала попередній результат. Що з нього віднімається? Чому фінальна кількість кредитів виявляється меншою за початковий розрахунок? І чому це не помилка, а нормальна логіка якісного вуглецевого проєкту.

Щоб відповісти на ці запитання, потрібно розібратися лише з трьома ключовими речами:

1. Чи не призвели зміни на полях проєкту до збільшення викидів в іншому місці?

2. Наскільки можна довіряти отриманим розрахункам?

3. Який ризик того, що накопичений вуглець в ґрунті може бути втрачений в наступні роки?

Тож давайте розбиратись, на яких етапах і чому кількість вуглецевих кредитів може зменшитися.

Leakage (перенесення викидів)

У міжнародних стандартах це називається Leakage – перенесення викидів за межі проєкту.

Уявіть, що фермер запровадив нові практики лише на частині своїх полів, які були долучені до вуглецевої програми. На цих полях викиди дійсно зменшилися. Але щоб компенсувати втрату врожайності чи зміну технології, він почав інтенсивніше обробляти інші поля або збільшив використання добрив на ділянках, які не входять до проєкту.

Або інший приклад. Фермер почав використовувати більше органічних добрив, наприклад коров’ячого гною. Тоді виникає питання: звідки він взявся? Якщо для цього було збільшено виробництво гною або виникли додаткові викиди під час його отримання чи транспортування, ці викиди також потрібно врахувати.

І в такому випадку виникає закономірне питання: чи справді загальні викиди господарства зменшилися, чи вони просто «переїхали» в інше місце?

Саме тому стандарти оцінюють ризик Leakage ще до випуску вуглецевих кредитів. Якщо виявиться, що частина скорочення викидів фактично була компенсована за межами проєкту, відповідна кількість кредитів не буде зарахована.

На щастя, для більшості аграрних вуглецевих проєктів ризик Leakage є невеликим, тому й вплив цього показника на фінальну кількість кредитів зазвичай незначний. На практиці для більшості аграрних вуглецевих проєктів Leakage може бути нульовим або становити близько 0–5% від попередньо розрахованої кількості кредитів.

Для нашого прикладу, давайте уявимо, що було розраховано Leakage на рівні 2%. І тоді схема буде виглядати так:

Тобто Leakage рідко є головною причиною великого «мінусу». Значно частіше більший вплив має наступний етап – невизначеність розрахунків.

Uncertainty (невизначеність розрахунків)

Уявіть, що ви хочете дізнатися середню врожайність пшениці на полі площею 100 гектарів.

Чи достатньо для цього зібрати врожай лише з одного квадратного метра?

Звичайно, ні. Адже навіть на одному полі є ділянки з різною родючістю чи вологістю.

Із запасами вуглецю в ґрунті ситуація ще складніша. На відміну від урожайності, органічний вуглець дуже неоднорідно розподілений у ґрунті. Навіть у межах одного поля його вміст може суттєво відрізнятися від точки до точки. І навіть якщо модель виконала всі розрахунки правильно, завжди залишається певна невизначеність.

Саме тому стандарт Verra для проєктів вуглецевого землеробства (VM0042) вимагає обов’язкового відбору проб ґрунту перед верифікацією результатів. Водночас він не встановлює єдиного правила, скільки саме проб потрібно відібрати або де вони мають розташовуватися. Натомість кожен проєкт повинен обґрунтувати свою систему відбору проб так, щоб вона забезпечувала достатню точність розрахунків.

Простіше кажучи, чим неоднорідніші ґрунти та чим менше відібрано проб, тим вищою буде невизначеність результатів. А це вже може напряму вплинути на кількість вуглецевих кредитів.

Через те, що відбір проб ґрунту є найдорожчою складовою більшості вуглецевих проєктів, розробнику проєкту постійно доводиться шукати баланс між витратами на відбір проб і майбутньою кількістю вуглецевих кредитів.

Якщо проб багато, рівень невизначеності буде нижчим, а отже проєкт зможе отримати більше кредитів. Проте надмірна кількість проб може зробити моніторинг настільки дорогим, що додаткові витрати перевищать дохід від отриманих кредитів.

Якщо ж проб буде недостатньо, невизначеність зросте, а разом із нею збільшиться і кількість кредитів, які не будуть зараховані.

Саме тому фермеру варто поцікавитися, як саме у проєкті організований відбір проб ґрунту. Якщо вам говорять, що проб буде мінімум або вони взагалі не передбачені, варто поставити просте запитання: за рахунок чого тоді забезпечується необхідна точність розрахунків? Адже менші витрати на відбір проб нерідко означають і меншу кількість кредитів, які зрештою будуть випущені.

Для оцінки невизначеності Verra використовує окремий статистичний підхід, який базується на математичних розрахунках і теорії ймовірностей. Детально занурюватися в математичні формули ми зараз не будемо, адже це тема окремої статті. Але незабаром ми детально розберемо, як саме розраховується невизначеність, від чого вона залежить і як її можна зменшити. Адже саме від цього показника нерідко залежить, скільки вуглецевих кредитів буде втрачено ще до їх випуску.

На практиці рівень невизначеності може суттєво відрізнятися від проєкту до проєкту. В одних випадках він становить лише 1–2%, а в інших може сягати 20% і більше. У деяких проєктах зустрічаються навіть значення на рівні 30%, що призводить до відчутних втрат вуглецевих кредитів.

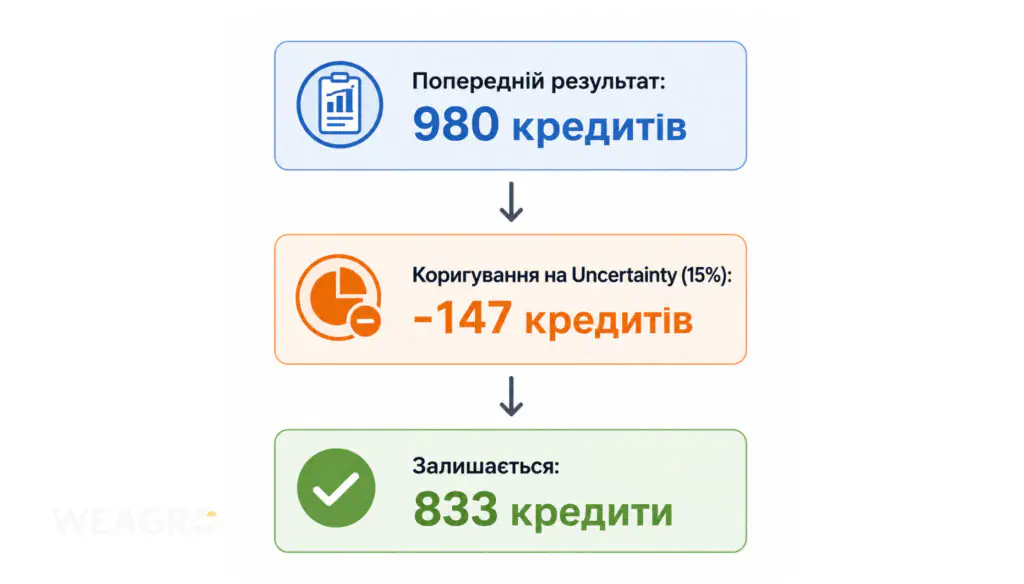

Для нашого прикладу припустимо, що після всіх розрахунків рівень невизначеності становив 15%. Тоді наша схема поступово набуде такого вигляду:

Іноді погано побудована схема відбору проб (Sampling Design) може коштувати проєкту більше кредитів, ніж кілька років якісно впроваджених агропрактик. Саме тому Sampling Design є одним із найважливіших елементів будь-якого вуглецевого проєкту.

На цьому може здатися, що всі необхідні коригування вже враховані, а 833 кредити – це фінальний результат. Але є ще один важливий етап, про який багато фермерів навіть не здогадуються.

Перед тим як кредити потраплять на рахунок власника проєкту, частина з них буде автоматично відправлена до спеціального страхового буферу – Buffer Pool. І це стосується практично кожного вуглецевого проєкту.

Buffer Pool (страховий резерв)

Уявіть себе на місці компанії, яка купує вуглецеві кредити, щоб компенсувати власні викиди CO₂.

Їй недостатньо знати, що сьогодні у ґрунті накопичилося більше органічного вуглецю. Вона хоче бути впевненою, що цей вуглець залишиться в ґрунті не один, два чи навіть десять років, а п’ятдесят, а то й сто років.

Адже якщо через кілька років фермер повернеться до інтенсивного обробітку ґрунту або станеться інша подія, яка призведе до втрати накопиченого вуглецю, він знову потрапить в атмосферу. І тоді виникає закономірне питання: хто відповідатиме за вже продані вуглецеві кредити?

Саме для цього міжнародні стандарти створили механізм Buffer Pool – спільний страховий резерв.

Під час випуску вуглецевих кредитів певна їх частина автоматично резервується у цьому фонді. Ці кредити не продаються і не передаються власнику проєкту. Вони резервуються як страховий запас на випадок втрати накопиченого вуглецю в майбутньому.

Щоб оцінка ризиків була однаковою для всіх проєктів, Verra розробила окремий інструмент – Non-Permanence Risk Tool. Він містить перелік критеріїв, за якими розробник проєкту послідовно оцінює кожен фактор ризику.

Під час такої оцінки, зокрема, аналізується:

- як довго розробник проєкту планує здійснювати моніторинг та контроль за земельними ділянками;

- чи мають фермери юридичні зобов’язання дотримуватися регенеративних практик після отримання вуглецевих кредитів;

- ризик того, що накопичений органічний вуглець може бути втрачений через зміну технології обробітку ґрунту;

- кліматичні ризики, такі як тривалі посухи, повені, пожежі чи інші екстремальні природні явища;

- політичні та регуляторні ризики, які можуть вплинути на реалізацію проєкту;

- наявність фінансових і організаційних ресурсів для довгострокового супроводу проєкту.

За результатами цієї оцінки підраховується загальна кількість балів, яка визначає відсоток вуглецевих кредитів, що буде зарезервований у Buffer Pool.

На практиці розмір Buffer Pool напряму залежить від того, наскільки розробник проєкту зможе довести, що накопичений у ґрунті вуглець буде зберігатися протягом тривалого часу. Саме це перевіряється під час оцінки ризиків і підтверджується документами, які проходять перевірку незалежним аудитором.

На практиці цей показник може суттєво відрізнятися від проєкту до проєкту. Найчастіше він становить близько 10–15%, проте зустрічаються навіть проєкти, в яких цей показник становить 24–30%.

Для великих згрупованих проєктів, у яких бере участь велика кількість фермерів, забезпечити довгострокове дотримання однакових практик значно складніше. Саме тому оцінений рівень ризику і, відповідно, Buffer Pool може бути вищим.

Для нашого прикладу припустимо, що за результатами оцінки ризиків проєкт отримав Buffer Pool на рівні 18%. Тоді фінальний розрахунок матиме такий вигляд:

Висновки

Отже, у нашому прикладі модель спочатку розрахувала 1000 вуглецевих кредитів, але після врахування Leakage, Uncertainty та Buffer Pool для продажу залишилося лише 683 кредити.

Водночас важливо розуміти, що цей приклад є умовним і навмисно побудований на досить консервативних припущеннях. У реальному житті професійно розроблений вуглецевий проєкт може суттєво зменшити втрати на кожному з цих етапів.

Якісна базова лінія, правильно побудований Sampling Design, ефективне управління ризиками та грамотно підготовлена проєктна документація дозволяють отримати значно більшу кількість вуглецевих кредитів.

Саме тому попередній розрахунок моделі ніколи не варто сприймати як кількість кредитів, яку фермер гарантовано отримає. Це лише відправна точка. Остаточний результат залежить не лише від того, наскільки ефективно впроваджені регенеративні практики, а й від того, наскільки професійно побудований сам вуглецевий проєкт.

У цій статті ми вже відповіли на важливе питання: проби ґрунту у вуглецевих проєктах потрібні. Без них складно довести результат і пройти якісну верифікацію.

Але одразу виникає наступне питання: де саме брати ці проби, коли це робити, скільки їх має бути.

Що далі?

У наступній статті детально розберемо, як формується Sampling Design, що про це говорять фахівці та на що фермеру варто звертати увагу, перш ніж заходити у вуглецевий проєкт.

Разом будуємо стале майбутнє агробізнесу України!